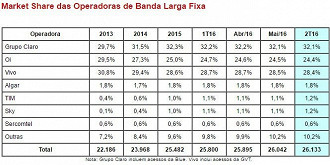

O mercado brasileiro de internet banda larga fixa está na mão de três grandes grupos. Conforme dados divulgados na última semana pela Teleco, Claro, Vivo e Oi detêm cerca de 85% das conexões no país. Ter tão poucas operadoras dominando o mercado, significa dizer que os brasileiros têm poucas opções na hora de contratar o serviço, bem como facilita para que estes grupos possam impor suas condições no setor, pressionando por mudanças que nem sempre são benéficas aos consumidores.

Um exemplo disto é o que ocorreu recentemente na internet móvel, com a limitação dos dados móveis, sendo que com a adoção da medida pelas maiores operadoras do país, o consumidor não viu outra saída a não ser aceitar. Seguindo nesta mesma linha, há a proposta de limitar também a banda larga fixa.

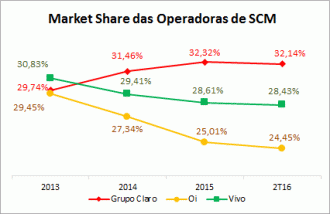

Ainda conforme os dados da Teleco, a Claro é a operadora com maior fatia do mercado. Em 2013 ela detinha 29,7% do share de mercado e hoje registra a participação em 32,1%. Enquanto isso, a Oi, que no mesmo período tinha 29,5%, hoje apresenta dominío de 24,4%. A Vivo também sofreu uma queda de participação, ficando atualmente com 28,4% do mercado nacional, sendo que há três anos ela detinha 30,83%.

Foto: Reprodução/Teleco

Esta situação de oligopólio vista no Brasil prejudica a qualidade do serviço de internet brasileiro. Com a falta de concorrência, as empresas não precisam se preocupar em oferecer um serviço qualificado, com preços competitivos ou investir em ofertas. Confirmando esta ideia está a recente pesquisa feita pela Akamai, que aponta que a internet brasileira ocupa a 88ª posição no ranking de velocidade global, sendo uma das conexões de rede mais lentas do continente. Isto por preços que não se destoam dos cobrados em países mais desenvolvidos, como Estados Unidos, Coreia do Sul e Irlanda.

Para a Associação Brasileira de Provedores de Internet e Telecomunicações (Abrint), vários indicadores comprovam a pouca eficiência deste tipo de arranjo, que o presidente, Erich Rodrigues, chama de "concentração excessiva". Hoje, segundo ele, 5% dos municípios brasileiros concentram 77% dos pontos de acesso à banda larga.

Veja também:

- Serviço norte-americano de banda larga desembarca no Brasil. Veja as vantagens

- Entrevista com o presidente da Hughes Brasil aponta planos e perscpectivas para o país

A Abrint é a representante dos provedores menores e regionais, que são alternativas às grandes operadoras. E conforme Rodrigues, estas empresas ainda enfrentam dificuldades para se estabilizar no mercado, competindo com as teles tradicionais.

O principal desafio apontado por ele é o acesso às linhas de crédito. Enquanto grandes operadoras têm acesso às linhas de crédito dos bancos públicos, as provedoras de internet menores não possuem recursos semelhantes.

Esta situação fica complicada especialmente pelo fato das operadoras menores precisarem investir em infraestrutura, como a instalação de cabos de fibra óptica. Porém, elas têm acesso a menos opções de crédito, o que as obriga a arcar com o custo do investimento, sem auxílio de um banco público.

Outro empecilho para que as operadoras menores consigam se desenvolver no país é a ocupação de postes. Por aqui, os postes de rede elétrica ainda são usados para espalhar a rede de telecomunicações. Contudo, as empresas que querem utilizar os postes para difundir seus serviços de rede precisam pagar.

O problema é que as operadoras mais tradicionais possuem acordos de longa data para ocupação destes postes, chegando a pagar menos de R$ 1 por mês, enquanto novas operadoras chegam a pagar R$ 12 mensais. Conforme Rodrigues, este valor é uma barreira à competição.

Ainda assim, Rodrigues diz que as operadoras grandes não necessariamente "matam" as pequenas. Como já mencionado, 5% das cidades do país concentram 77% dos acessos banda larga. Dos 95% restantes, ele considera que 80% são mercados ideais para os provedores regionais. Estes municípios não são grandes o suficiente para interessar as empresas maiores, mas possuem uma demanda que pode ser interessante para as menores.

grátis e atualizadas em julho de 2026")